この記事は、50代・扶養内パートの私が「iDeCoってどうなんだろう?」と思っていろいろ調べてみた中で、感じたことや思ったことをまとめたものです。

制度のしくみについてはできるだけ正しくお伝えできるようにしていますが、詳細や最新情報については、iDeCo公式サイトなどをご確認いただけると安心です。

「ん?ここ違うかも?」というところがあれば、お問い合わせフォームから教えていただけたらうれしいです。

50代になり、ふと「老後のこと、何か準備しなきゃな…」と不安になることが増えてきました。

そんな気持ちから、お金のことを少しでも知っておこうと、思い切ってFP3級と簿記3級を勉強してみました。

知識は少し増えたけれど、「じゃあ、私はどうすればいいんだろう?」というモヤモヤは残ったまま。

その中で気になったのがiDeCo(イデコ)という制度。

調べてみた結果、私は「今はやらない」と決めました。

今日はその理由を、同じような立場の方に向けて、正直にお話ししたいと思います。

この記事でわかること

- iDeCoってどういう制度?

- 50代主婦が感じたiDeCoのデメリット5つ

- 「やらない」と決めた理由

iDeCoってどんな制度?

FP3級で少し学んだ中で、iDeCoについての基本的なポイントを自分なりにまとめてみました。

- 掛金が全額所得控除になる

払った金額がその年の所得から差し引かれて、所得税や住民税が軽くなる仕組みです。 - 運用益が非課税になる

投資信託などで増えたお金には通常税金がかかるのですが、iDeCoなら非課税に。 - 60歳まで引き出せない

途中でお金が必要になっても使えません。老後資金専用の制度だからです。

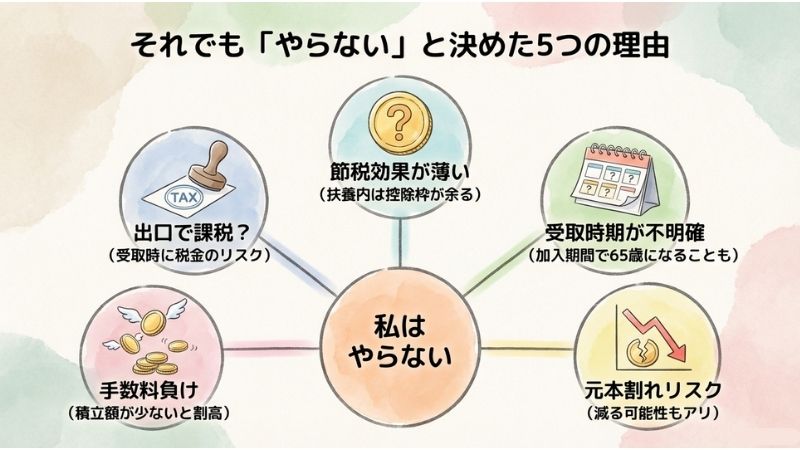

それでも「やらない」と決めた5つの理由

調べるうちに「いい制度だな」と思った面もあったのですが、私にはちょっと合わないかな…と感じた理由を紹介します。

節税メリットがあまりない

私は扶養内でパートをしていて、もともと所得税や住民税がほとんどかかっていません。

なので「掛金が全額所得控除」と言われても、そもそも控除する税金があまりないのです。

節税が目的なら、私はあまり恩恵がないみたい…

受け取れるのが60歳とは限らない

「60歳から受け取れる」と思っていたのですが、実は加入期間によって60〜65歳の間で決まるようです。

50代半ばから始めると、受け取れるのは63歳や64歳になる可能性も。

今は65歳まで積み立てられるので、長く続ける選択肢もありますが、私はいつでも使えるお金ではないと考えると、少し不安でした

元本割れのリスクがある

iDeCoは投資信託などで資産を運用する制度なので、もちろん増えることもあるけれど、減ってしまう可能性もあります。

老後資金として貯めるものなので、あまりリスクは取りたくないな…と思ってしまいました。

元本保証型の商品もあるようですが、手数料を考えると普通の積立預金でもいいのかも?と思いました

手数料が地味にかかる

iDeCoにはいくつかの手数料があります。

- 加入時の初期費用

- 毎月の管理手数料

- 受け取るときの手数料

積立額が少ない私にとっては、手数料の割合が高く感じられました。

毎月数千円ずつの積立なのに、手数料でもったいない気がしてしまって…

最後に税金がかかることも

60歳以降にお金を受け取るとき、税金がかかる可能性があります。

- 分割で受け取る → 公的年金等控除の対象

- 一括で受け取る → 退職所得控除の対象

うまく控除の範囲に収まれば非課税ですが、タイミングや受け取り方によっては課税されることもあるようです。

ずっとお得だと思っていたのに、最後に税金がかかると知って、ちょっとした落とし穴を見つけた気分でした

iDeCoの「良さ」もちゃんとある

調べる中で、iDeCoのいいところも見えてきました。

- 課税所得が多い人には節税メリットが大きい

- 運用益が非課税で、複利効果が期待できる

- 強制的に積立が続くから、老後資金を自然と貯められる

人によっては、すごくメリットのある制度だと思います!

iDeCoで積み立てたお金は、自己破産しても差し押さえられないそうです。

「老後のためのお金」として法律で守られているんですね。

結論:今の私は「やらない」けど、調べてよかった

iDeCoは「悪い制度」ではなく、むしろしっかり活用できる人にはとても魅力的な制度だと感じました。

ただ、今の私の状況(50代・扶養内パート・大きな節税効果がない)ではメリットより不安のほうが大きいと判断し、今回は見送ることにしました。

同じような立場の方のヒントになればうれしいです

iDeCoをやらないなら?

私が考えている「代わりの選択肢」も参考までにご紹介します。

| 項目 | iDeCo | 新NISA |

| 引き出し時期 | 原則60歳以降 | いつでも引き出せる |

| 節税メリット | 掛金が全額所得控除 | なし |

| 運用益 | 非課税 | 非課税 |

| 元本割れの可能性 | あり(商品による) | あり(商品による) |

| 受け取り時課税 | あり(控除の範囲あり) | なし |

「自分に合った方法で、無理なく備える」ことが何より大切ですね

この記事を読んでくださった方へ

最後までお付き合いいただき、ありがとうございました。

「私も似た状況かも」と感じた方や「iDeCoって難しそう…」と思っていた方に、少しでも老後資金づくりのヒントをお届けできていたらうれしいです。